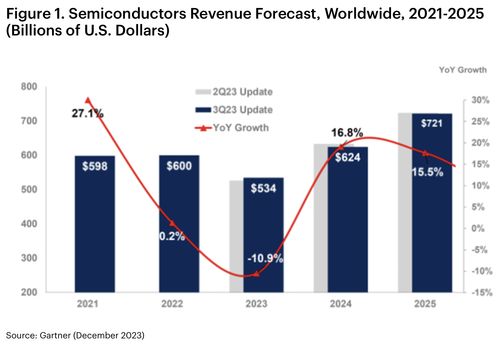

全球半导体格局重塑 存储市场承压,AI与汽车应用引领增长新浪潮

全球半导体产业正经历显著的结构性调整。传统存储芯片市场因供需失衡、库存高企及消费电子需求疲软而大幅下挫,导致主要存储厂商的营收排名与市场份额发生变动。与此人工智能(AI)的高性能计算需求与汽车电动化、智能化浪潮,正成为驱动半导体行业增长的核心新动能,尤其带动了高端数据处理芯片与专用存储支持服务的快速发展。

一方面,存储芯片板块面临周期性下行压力。智能手机、个人电脑等终端出货量放缓,导致DRAM和NAND Flash供过于求,产品价格持续走低。这使得部分以存储业务为核心的半导体厂商业绩承压,排名出现下滑。产业正进入去库存阶段,企业纷纷调整产能投资,寻求在细分市场或技术迭代中建立优势。

另一方面,AI与汽车电子领域正开辟广阔的增长空间。在AI方面,大模型训练与推理需要海量数据处理能力,推动了对高性能GPU、AI加速芯片以及高带宽存储器(如HBM)的强劲需求。在汽车领域,电动化增加了功率半导体的用量,智能化则显著提升了对传感器、计算芯片和车载存储的需求。高级驾驶辅助系统(ADAS)、车载信息娱乐系统和自动驾驶平台,都需要更强大的数据处理与实时存储支持服务。

数据处理和存储支持服务作为关键基础设施,其重要性日益凸显。为了高效处理AI和汽车产生的大量数据,半导体行业正致力于开发更先进的异构集成方案、高速互连技术以及可靠的数据存储与管理解决方案。云服务厂商和芯片设计公司也在加强合作,优化从芯片到系统的整体性能与能效。

全球半导体产业竞争将更聚焦于技术创新与生态构建。存储厂商需加快向高附加值产品转型,而拥有AI计算与汽车芯片布局的企业则有望把握结构性增长机遇。产业链上下游的协同,尤其是针对特定应用场景的定制化数据处理与存储支持服务,将成为决定厂商竞争力的关键因素。

如若转载,请注明出处:http://www.51xmlong.com/product/32.html

更新时间:2026-06-19 17:27:10